A Armadilha do Boleto 'Proposta': Como a Pressão Velada de Cobranças Inesperadas Ameaça o Fluxo de Caixa do Seu Negócio

Uma análise aprofundada de como a estratégia de boletos não solicitados no DDA está fragilizando micro e pequenos empresários e exigindo atenção redobrada na gestão financeira.

Reprodução

Reprodução

A rotina administrativa de pequenos e microempreendedores é um labirinto de desafios, onde cada transação exige vigilância. Recentemente, uma prática insidiosa tem emergido, transformando uma ferramenta de conveniência bancária – o Débito Direto Autorizado (DDA) – em vetor de confusão e prejuízo. Trata-se do envio massivo de boletos “proposta”, que, ao surgirem no sistema bancário ao lado de cobranças legítimas, induzem empresários ao erro e ao pagamento de serviços nunca contratados.

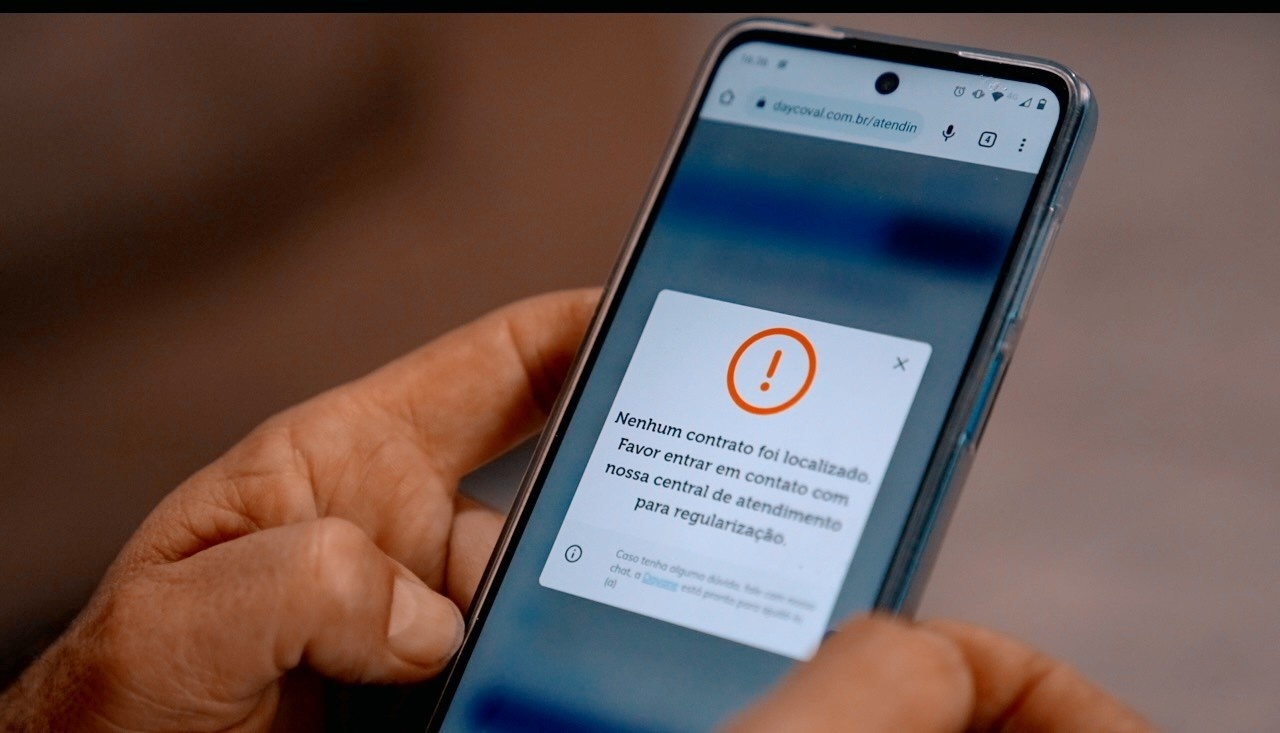

Empresas, como a SEBRACOM Empresarial, estão sendo alvo de milhares de reclamações por registrar boletos em CNPJs sem qualquer contato prévio ou solicitação. A ausência de um aviso claro de que se trata apenas de uma oferta, e não de uma obrigação, explora a fragilidade do fluxo de pagamentos de muitos negócios. A costureira Silvana, ao deparar-se com um boleto de R$ 495 em seu DDA, sintetiza a experiência de muitos: “Não houve ligação, e-mail ou proposta explicando o serviço. O primeiro contato foi um boleto”. Este cenário configura uma verdadeira engenharia social financeira, onde a pressão psicológica do medo da inadimplência e a sobrecarga de trabalho levam a decisões precipitadas, comprometendo a saúde financeira do empreendimento.

Por que isso importa?

Primeiramente, no fluxo de caixa: um pagamento indevido representa um dreno inesperado de capital que poderia ser utilizado para investimentos, folha de pagamento ou aquisição de insumos. A necessidade de reaver esses valores gera custos adicionais e atrasos, prejudicando o planejamento financeiro. Em um cenário econômico já desafiador, cada centavo conta, e perdas por boletos não solicitados podem ser a diferença entre a operação e o fechamento de portas.

Em segundo lugar, no tempo e produtividade: cada minuto gasto na verificação da legitimidade de uma cobrança, na abertura de reclamações ou na busca por estorno é tempo que não está sendo dedicado ao core business. Pequenos empresários frequentemente acumulam múltiplas funções; desviar sua atenção para combater práticas abusivas diminui sua capacidade de gerar valor e inovar.

Por fim, na segurança jurídica e confiança no mercado: a proliferação desses boletos erode a confiança nas relações comerciais e bancárias. Se o DDA, uma ferramenta de transparência, pode ser subvertido para fins questionáveis, qual o nível de vigilância necessário em outras transações? O empresário é forçado a se tornar um especialista em detecção de fraudes, além de sua área de atuação. Compreender que o Código de Defesa do Consumidor pode ser aplicado nestes casos (devido à vulnerabilidade do pequeno negócio) e saber como registrar reclamações (Procon, Reclame Aqui) e, se necessário, acionar o Judiciário, torna-se essencial. A antecipação legislativa, como os projetos de lei em tramitação, demonstra a gravidade do problema e a necessidade de o leitor acompanhar essas mudanças para se proteger proativamente.

Contexto Rápido

- O DDA (Débito Direto Autorizado) foi criado para centralizar e facilitar o controle de pagamentos empresariais, mas seu mecanismo é agora explorado para registrar boletos não solicitados, gerando confusão e cobranças indevidas.

- Empresas como a SEBRACOM acumularam mais de 19,1 mil queixas apenas em 2025 no Reclame Aqui, evidenciando a escala e a recorrência dessa prática. Projetos de lei, como o PL nº 2243/2019, buscam proibir o envio de boletos sem solicitação prévia, reforçando a urgência da questão.

- A prática impacta diretamente a liquidez e o planejamento financeiro de micro e pequenos negócios, desviando recursos e tempo valiosos que deveriam ser aplicados na inovação e crescimento, em vez da resolução de fraudes veladas.