A Escalada do Endividamento no Brasil: Crise Sistêmica ou Armadilha Individual?

Com 80,4% das famílias endividadas, o país confronta uma complexa rede de fatores econômicos e sociais que aprisionam milhões em um ciclo de consumo e dívida, impactando o presente e sequestrando o futuro.

Reprodução

Reprodução

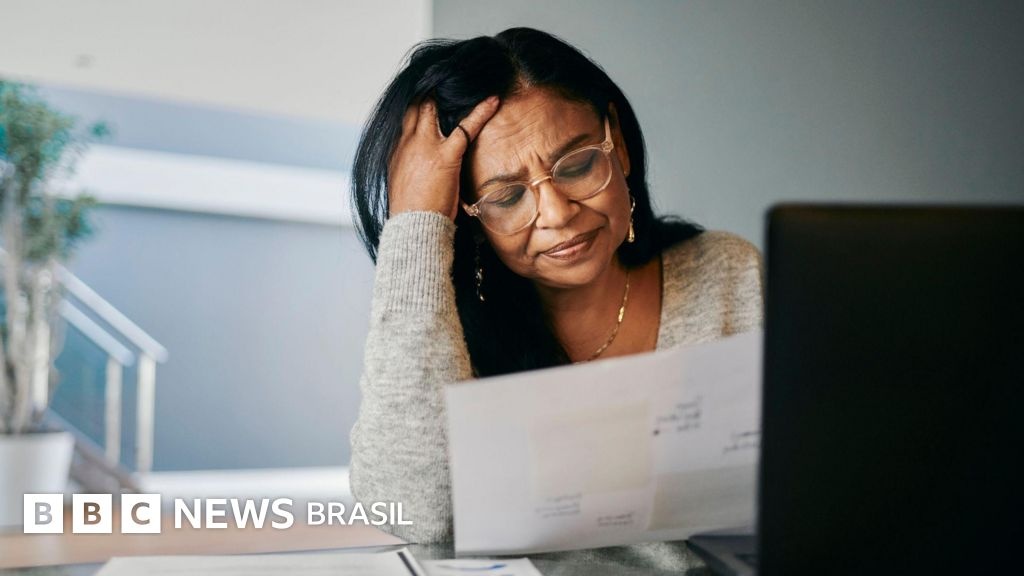

A prece desesperada de uma mãe cearense, viralizada em comunidades virtuais, ecoa a angústia de uma nação. Em março, 80,4% das famílias brasileiras estavam endividadas, um recorde histórico que transcende a frieza dos números e se materializa na mesa vazia, na saúde mental abalada e na impossibilidade de sonhar. Dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) revelam que quase um terço da renda familiar está comprometido com dívidas, enquanto a pesquisa Serasa aponta que a inadimplência já atinge quase metade da população adulta, com um valor médio que ultrapassa os R$ 6.500 por pessoa.

Este cenário alarmante não é fruto de uma única causa. A expansão indiscriminada do crédito pós-pandemia, aliada às taxas de juros estratosféricas – o rotativo do cartão de crédito chegou a 435,9% ao ano – criou um terreno fértil para a proliferação da dívida. Contudo, um novo e perigoso vetor emergiu: as plataformas de apostas virtuais. O fascínio pelo “dinheiro fácil” atrai os mais vulneráveis, transformando a esperança em um ciclo vicioso de novos empréstimos com juros ainda maiores, como no dramático relato de Nicole, que viu sua vida e casamento desmoronarem devido ao vício em bets.

Diante desta realidade, que, segundo o governo, mascara avanços em renda e emprego, o Planalto busca respostas com a segunda edição do programa Desenrola. Medidas como a liberação de FGTS e a regulamentação mais rigorosa das apostas online estão em estudo. No entanto, a complexidade do problema exige uma análise mais profunda, que reconheça tanto a responsabilidade individual quanto as falhas estruturais que impulsionam essa crise silenciosa.

Por que isso importa?

Para o leitor, este cenário de endividamento recorde não é uma estatística distante, mas uma sombra que se projeta sobre o cotidiano e o planejamento de vida. Em primeiro lugar, a escalada dos juros, especialmente no cartão de crédito, significa que qualquer deslize financeiro pode transformar uma compra aparentemente inocente em uma bola de neve incontrolável. A liberdade de consumo, celebrada no país, revela-se uma armadilha, onde o “parcelamento” – que já virou parte do orçamento doméstico, até para itens essenciais – compromete não só o poder de compra imediato, mas a própria capacidade de construir um futuro.

O conceito de “alienação do futuro”, proposto pelo geógrafo Kauê Lopes dos Santos, ressoa com força aqui. Sua renda, conquistada com esforço, está sendo progressivamente drenada para cobrir parcelas e juros exorbitantes, em vez de ser investida em educação, moradia, projetos pessoais ou na tão necessária reserva de emergência. Isso gera um ciclo de estresse, ansiedade e depressão, conforme o relato da psicóloga Bárbara, que viu seus próprios clientes cortarem a saúde mental como primeiro gasto em momentos de aperto. A dívida, portanto, não é apenas financeira; é um corrosivo da saúde psíquica e da qualidade de vida.

A ascensão das plataformas de apostas online adiciona uma camada ainda mais perigosa a este panorama. A promessa de “dinheiro fácil” atrai os mais vulneráveis – muitas vezes já endividados –, empurrando-os para um abismo de novos empréstimos e juros ainda mais extorsivos, como o caso chocante de Nicole, que conseguiu crédito em cinco bancos mesmo com o Bolsa Família como única renda. Isso demonstra uma falha sistêmica na concessão de crédito, que expõe o cidadão comum a riscos desmedidos, minando sua segurança financeira e emocional. Compreender estas dinâmicas é o primeiro passo para se proteger, planejar com cautela e exigir um ambiente econômico mais justo e responsável.

Contexto Rápido

- A cultura de consumo a prazo e o acesso facilitado ao crédito, que se consolidaram no Brasil a partir dos anos 2000, tornaram-se um pilar da economia familiar, mas também um ponto de fragilidade estrutural.

- Em março de 2024, o endividamento familiar atingiu a marca histórica de 80,4%, e a inadimplência alcançou 49,9% da população adulta, impulsionados pela alta dos juros e pela disseminação das apostas online.

- Este endividamento massivo não é apenas um indicador econômico, mas um fenômeno social que compromete a capacidade de planejamento futuro dos brasileiros, impactando diretamente sua saúde mental, bem-estar e mobilidade social.